Аннотация - я проявляю сугубо профессиональный интерес к бух. отчетности эксбо, на живом примере компании, которую знаю не первый год, я разбираю нюансы ведения б.у.

Буду рад диалогу с людьми,разбирающимися в этой теме и членами команды эксбо.

Изучая бухгалтерскую отчетность экбо, я увидел не состыковку, или не смог для себя найти объяснении разнице в сумме дивидендов в разных формах отчетности.

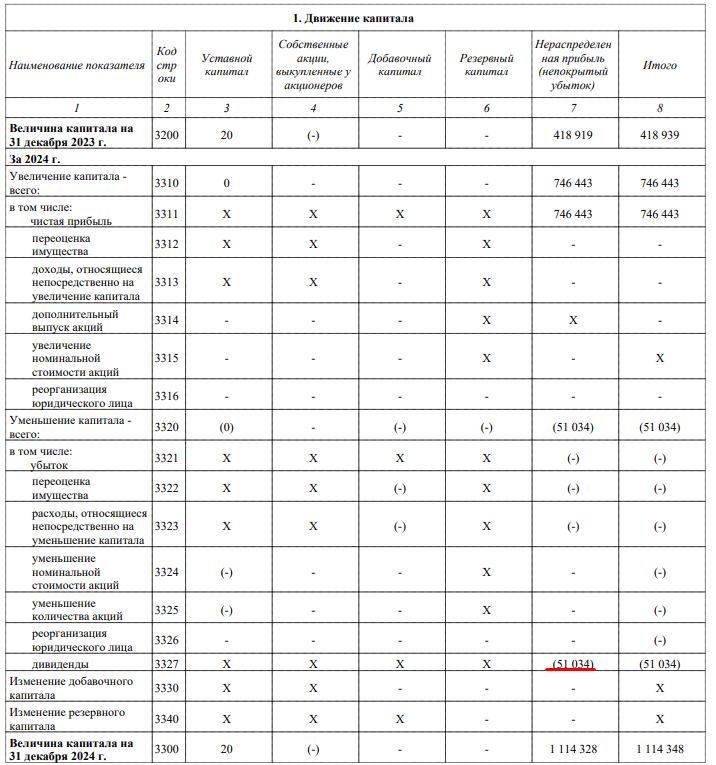

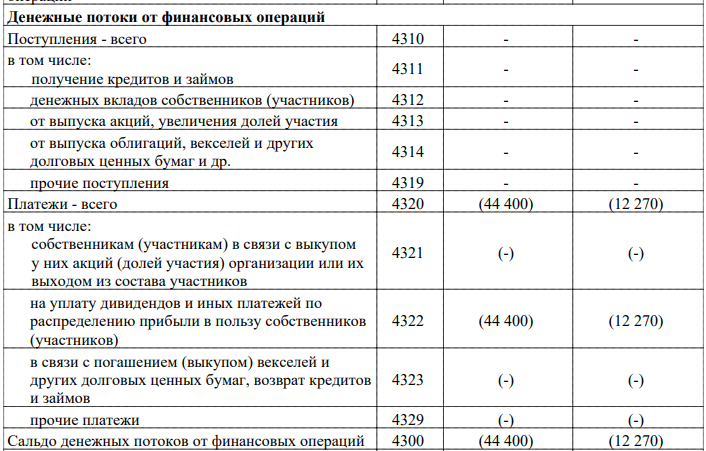

В отчете об изменении капитала на 2024 год числится уменьшение капитала за счет дивидендов на 51,034 млн. рублей, в то время как в отчете о движении денежных средств, за тот же год указана сумма лишь 44,4 млн. рублей. фото ниже

Тут я примерно понимаю почему данные расходятся, в движении д.с. указана уже выплаченная часть дивидендов, а в изменении капитала вся, включая то, что осталось не выплачено, поправьте, если не так. Если это так, то где тогда в балансе отображается задолженность перед учредителями в виде разницы этих двух значений - 6,634 млн. рублей.

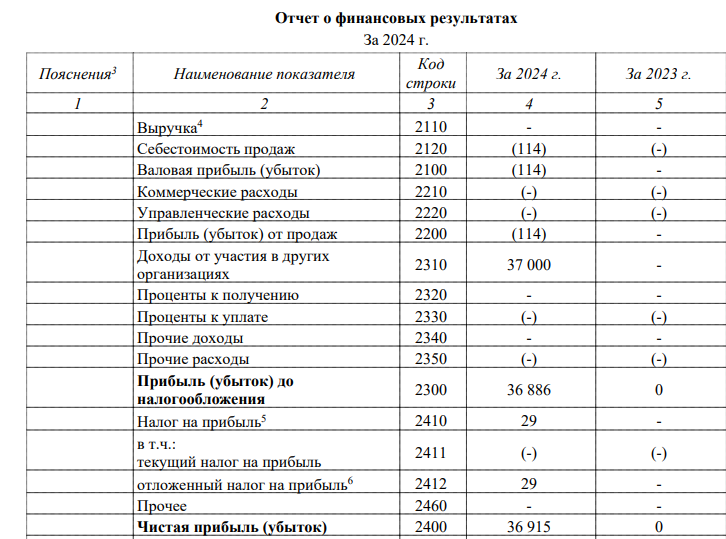

Также есть второй вопрос, с недавних пор, единственным учредителем Эксбо север, стало АО “Эксбо”, все также под началом Зива. Открыв их отчет о финансовых результатах за 2024 год следующую картину: так как АО Эксбо является единственным учредителем, логично предположить, что все дивиденды идут именно ему, но в доходах от участия в других организациях а АО Эксбо мы видим третье значение - 37 млн. р, то есть даже не 44,4 фактически выплаченных дивидендов. На этом этапе возможно разница между 44,4 и 37 милионами ушла как дивиденды уже от АО Эксбо для ее учредителей, но разве это не должно было быть указано в отчетности.